2026年5月26日,福瑞泰克(浙江)智能科技股份有限公司向港交所递交主板上市恳求,联席保荐东说念主包括中信证券、中金公司、华泰海外与汇丰。

这家国内L0—L2级驾驶援手措置决议第三方供应商,背靠李书福旗下吉祥老本、顶着行业第二的市集份额光环,却在招股书中暴显露合手续大额吃亏、客户与供应链双荟萃、盈利远景不解等中枢问题。尽管营收三年翻倍增长、毛利率合手续改善,但公司仍未解脱对单一客户的深度依赖,筹划现款流持久为负,上市融资更像是一场“续命式”老本运作。

营收高增难掩吃亏底色,扭亏为盈尚不解确

福瑞泰克专注于智能驾驶援手措置决议的研发、制造及销售,中枢居品涵盖FT Pro(L0-1级)、FT Max(L2级)及FT Ultra(L2+级)措置决议。业务运营主要通过自研时间平台ODIN及FUGA数据闭环平台,完毕算法优化与高效托福。公司设有多个附属企业,分别认真居品制造、软件做事及系统集成,业务组织结构妥洽为一个筹鉴识部,以支合手计谋决策与资源分拨。

规定2025年12月31日,公司累计定点情势达432个,其中2025年新增30个定点情势,包括13个FT Pro、11个FT Max及6个FT Ultra情势。OEM客户数目由2023年的44名增至2025年的55名。2025年,公司完毕68%的录像头模组自产率,较2023年的18%大幅提高。

把柄灼识贪图数据,2020年至2025年,中国L0至L2+级驾驶援手措置决议市集界限由东说念主民币216亿元增至1,418亿元,复合年增长率达45.7%。2025年至2030年展望复合年增长率15.7%,2030年市集界限展望达2,940亿元。

福瑞泰克的界限膨胀完全依赖高过问与大客户拉动,盈利根基极为薄弱。

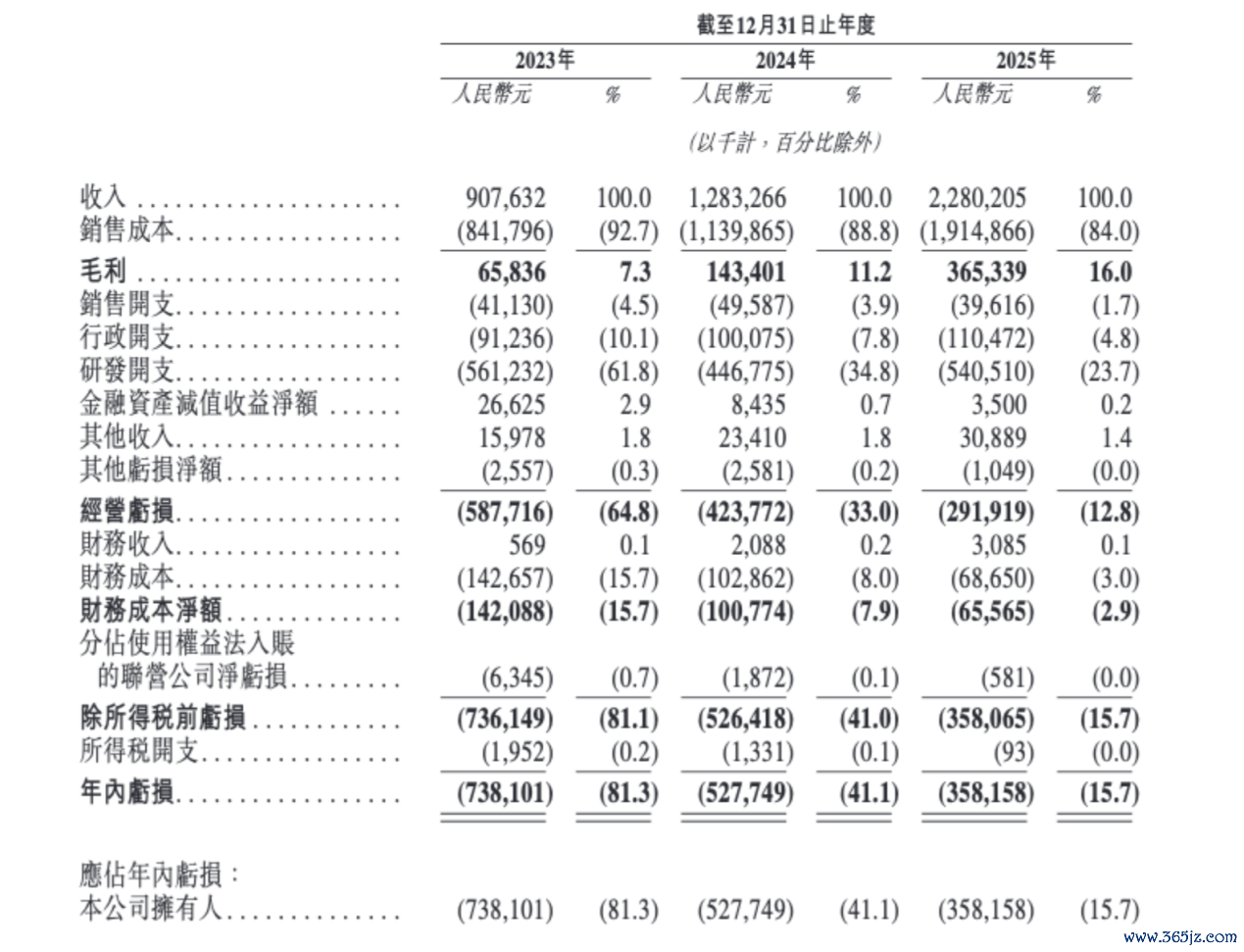

招股书高傲,2023—2025年,公司营收分别为9.08亿元、12.83亿元、22.80亿元,三年复合增速约58.4%,2025年同比增速高达77.7%。

增长中枢来自尊端居品线FT Ultra:收入从4.44亿元飙升至14.34亿元,占比由48.9%提高至62.9%,成为第一大收入起首;中端FT Max收入稳步增长但占比回落;低端FT Pro收入与占比下滑,2025年仅占总收入5.2%。

这一增长并非源于客户多元化,而是高度绑定吉祥:2023—2025年,吉祥孝敬收入分别为3.93亿元、7.63亿元、17.98亿元,占比从43.3%飙升至78.9%;前五大客户收入占比同步攀升至94.6%,客户荟萃度已波及行业风险红线。换言之,公司近大约收入由一家车企决定,功绩增长完全依附于吉祥的销量膨胀——2025年吉祥销量同比增长26%,远超行业9.4%均值,径直拉动福瑞泰克收入激增。

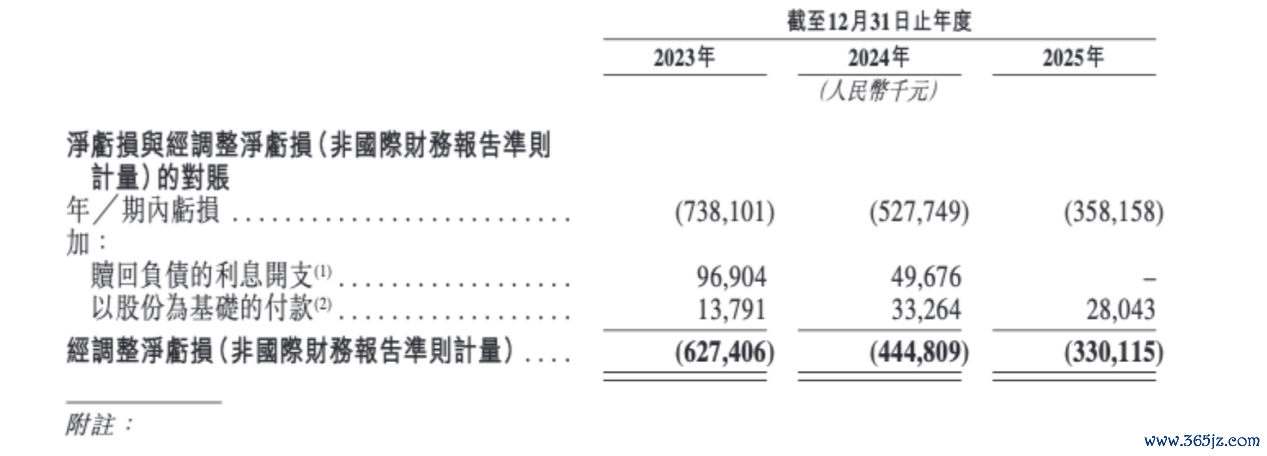

尽管营收翻倍,福瑞泰克仍未完毕盈利,且吃亏界限浩瀚:2023—2025年净吃亏分别为7.38亿元、5.28亿元、3.58亿元,三年累计吃亏16.24亿元。即便剔除可赎回优先股利息、股份支付等非现款情势,经蜕变净吃亏仍分别为6.27亿元、4.45亿元、3.30亿元。

2023年-2025年,公司净利率分别为-81.3%、-41.1%、-15.7%,长久处于深度吃亏情状;同期,筹划现款流联接三年净流出,2023—2025年公司筹划现款流分别为-4.98亿元、-1.53亿元、-4.13亿元,本身造血智商缺失,只可依靠外部融资看守运营。

吃亏根源在于高研发过问与低订价权并存,2023年研发开支5.61亿元,占收入61.8%;2025年仍达5.41亿元,占比23.7%。智驾行业时间迭代快、车企压价智商强,公司即便推出高端居品,也难以通过提价袒护研发与制形成本,2026世界杯(中国)官方app下载盈利拐点牛年马月。

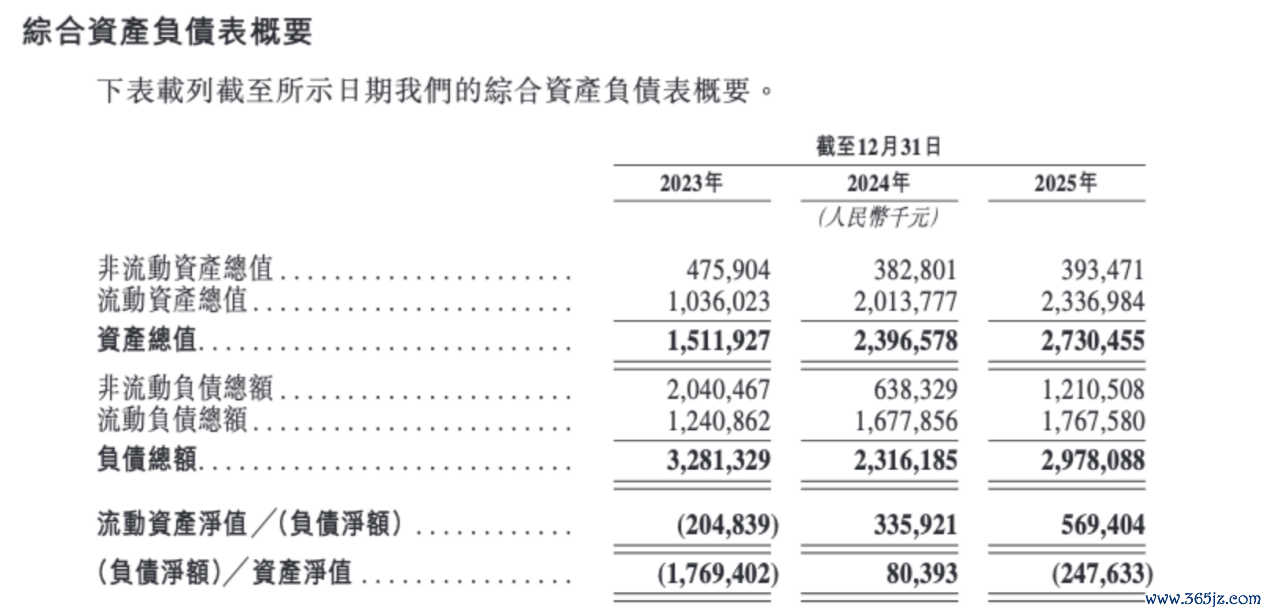

尤为值得一提的是,规定2025年末,公司总钞票27.30亿元,总欠债29.78亿元,净钞票为-2.48亿元,已处于“资不抵债”情状。2023年欠债净额17.69亿元,2025年仍为2.48亿元,主要因可赎回优先股转为权柄才移时改善,财务风险合手续蕴蓄。

客户、供应链、时间三重依赖

福瑞泰克的营业模式建造在“大客户+中枢供应商+高研发过问”的脆弱三角上,任何一环变动齐可能激发筹划危急,令风险敞口败露。

公司与吉祥的关系已达到“一荣俱荣、一损俱损”的程度:创举东说念主见林曾任吉祥控股副总裁,中枢高管多来自吉祥体系;宁波骏马手脚吉祥关联方,是公司主要鞭策之一;吉祥既是第一大客户,又是计谋投资方,形成“鞭策+客户”的深度绑定。值得警惕的是,这种绑定掩饰议价权失衡、替代风险。

除此以外,公司2025年非吉祥客户收入仅4.82亿元,同比不增反降,新客户开采智商严重不足,难以散播依赖风险。

招股书也明确警示:失去吉祥业务将对功绩形成首要不利影响,这并非只是是风险指示,而是现实隐患。

福瑞泰克上游相通高度荟萃:2025年前五大供应商采购占比70.1%,单一最大供应商占比39.4%,中枢车规级芯片、光学部件高度依赖外部厂商。

尽管2025年以8.1%市集份额位居国内第三方自主供应商第二,但行业竞争已尖锐化:头部企业份额高达34.5%,传统Tier1、科技公司、车企自研三方挤压,价钱战愈演愈烈。

公司现款流告急,上市融资实为“续命”。从招股书数据来看,公司筹划现款流联接三年净流出,累计流出超10亿元,公司只可依靠融资看守运营:2023—2025年融资行动现款流净额分别为2.48亿元、7.70亿元、5.04亿元,完全袒护筹划与投资缺口。

凤凰彩票官网首页 - Welcome招股书败露,IPO募资拟用于加强研发驾驶援手措置决议及居品、将来三年扩展与提高坐褥制造智商关系的老本开支、扩大销售及做事蚁集、营运资金及一般公司用途,实验是通过老本市集补充现款流,缓解资不抵债压力。若上市程度受阻或融资不足预期,公司将濒临资金链断裂风险。

李书福押注,上市之路能否奏凯?

福瑞泰克由曾在吉祥担任副总裁的张林于2016年创办。公司以创举东说念主见林为中枢的单一最大鞭策集团以约21.99%合手股掌控42.60%表决权,保合手有余适度权。

在股权结构与产业老本布局上,福瑞泰克的鞭策声势已囊括上汽、吉祥、北汽、东风、陕汽等多家主流车企,同期迫最后地平线、TCL创投等产业投资方,以及多家专科金融机构。

公司自2024年11月起已四次递表港交所,前三次均因到期失效,这次为第四次冲击IPO。IPO前估值约63.6亿元,在合手续吃亏、客户荟萃的配景下,这一估值忙绿功绩守旧,更多依赖行业风口与吉祥背书。

福瑞泰克的招股书,描绘出一幅“行业新星”的懒散:营收高增、份额杰出、毛利率改善、背靠巨头。但剥开数据可见,公司实验是一家绑定单一车企、合手续大额吃亏、现款流穷乏、供应链受制、握住不疏淡的智驾决议供应商。

三年累亏超16亿元、近大约收入靠吉祥、本身无造血智商,即便告捷上市,也只是将筹划风险转嫁给二级市集投资者。在智驾行业内卷加重、车企自研提速、供应链波动加重的配景下,福瑞泰克的“吉祥依赖症”不仅不是护城河,反而是悬在头顶的达摩克利斯之剑。

对投资者而言澳门十大娱乐平台2026世界杯中国官方推荐,这家公司的高增长能否合手续尚不祥情、盈利牛年马月、资不抵债,其上市价值与投资价值均存浩瀚疑问。(《搭理周刊-财事汇》出品)

备案号:

备案号: